부동산 관련 세법이 계속 계정이 되고 있어서 부동산중개를 하는 입장에서도 고객분들에게 설명을 어떻게 드려야 할지 가끔은 난감할 때가 있습니다.

심지어 다주택자 양도소득세의 경우 세무사분들 조차도 헷갈려서 양도세 신고대행을 꺼려 하시는 세무사분들이 많을 정도라고 하니 말입니다.

양도세의 경우 자칫 잘못하면 몇천에서 억단위의 차이가 날 수도 있으니 말입니다.

주택의 경우 취득세도 다소 헷갈리는 부분들이 많기는 하더군요.

주택 거래시에는 항상 기존에 주택을 몇 채 가지고 있는지를 항상 여쭈어야 하는 상황이 된 듯 합니다.

이번 글에서는 기존 주택이 있는 상태에서 새롭게 주택을 취득하고자 할 경우 다주택자가 되서 취득세율이 대폭 올라가 폭탄을 맞을 수 있는 경우와 그렇지 않은 경우를 간략히 살펴 보도록 하겠습니다.

본 내용은 2020년 7월 31일자 행정안전부보도자료를 근거로 모든 내용이 아닌 간략히 일부 내용을 알려 드리는 점 참고 바랍니다.

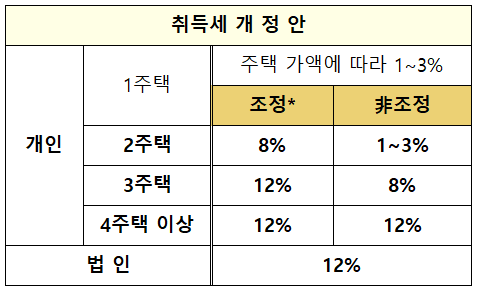

1. 다주택자에 대한 취득세 개정안

우선 취득세 개정안을 살펴 보면 다음과 같습니다.

개인의 경우 조정대상 지역이든 아니던 간에 1주택자의 경우 주택가액에 따라서 1~3%의 취득세율을 적용한다는 것입니다.

즉 주택 무주택자가 1개의 주택을 구입하고자 할 경우라면 지역에 상관없이 취득세율을 크게 신경쓸 필요는 없을 듯 합니다.

그런데 2주택 이상부터가 문제가 됩니다.

조정대상지역으로 지정된 곳에 기존주택을 포함하여 2주택이상이 될 경우 취득세율이 무려 8%가 된다는 것입니다.

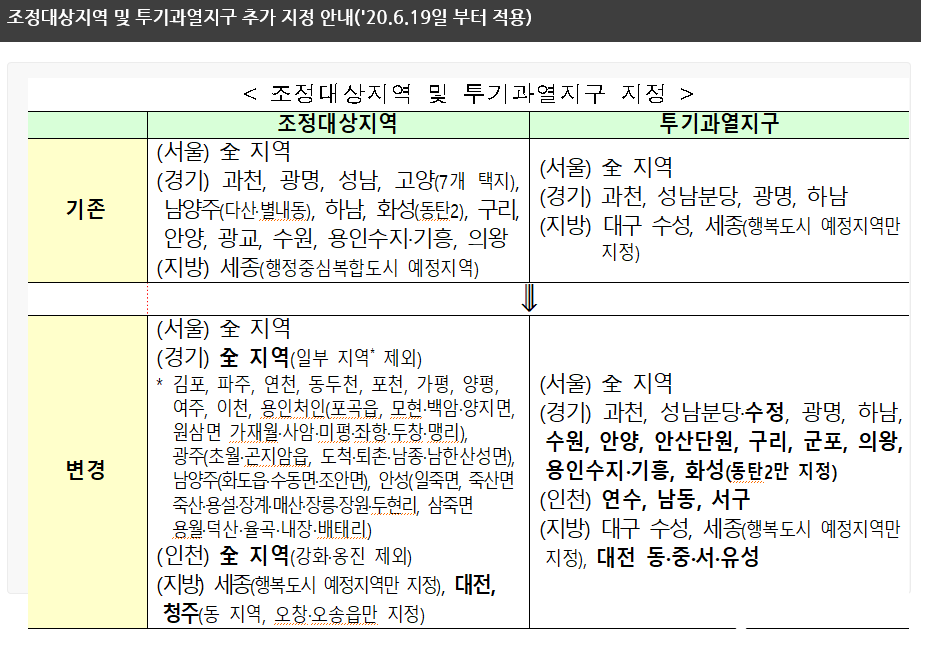

2020년 6월 19일 부터 적용된 조정대상지역을 보면 다음과 같습니다.

즉 아래 보이는 조정대상지역의 주택을 구입하여 2주택자가 되는 경우 취득세율이 8%가 적용 된다는 것입니다.

|

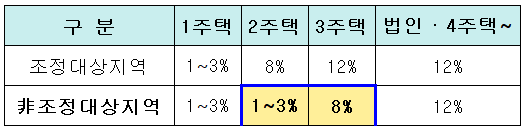

※ 조정대상지역에 1주택을 소유하고 있는 상황에서 비조정대상지역에 3억원 아파트를 추가로 취득하는 경우 세율은? 정답 : 1% |

그러나 3주택 이상부터는 조정대상지역이든 비조정 대상지역이던 간에 다주택자 취득세중과 대상이 되어서 세금 폭탄이 될 가능성이 크다는 것입니다.

3주택 이상 부터는 조정대상지역은 12%, 비조정대상지역은 8%의 다주택자에 대한 취득세가 부과 됩니다.

4주택부터는 조정,비조정지역 상관없이 취득세는 무려 12%나 되는 것이구요.

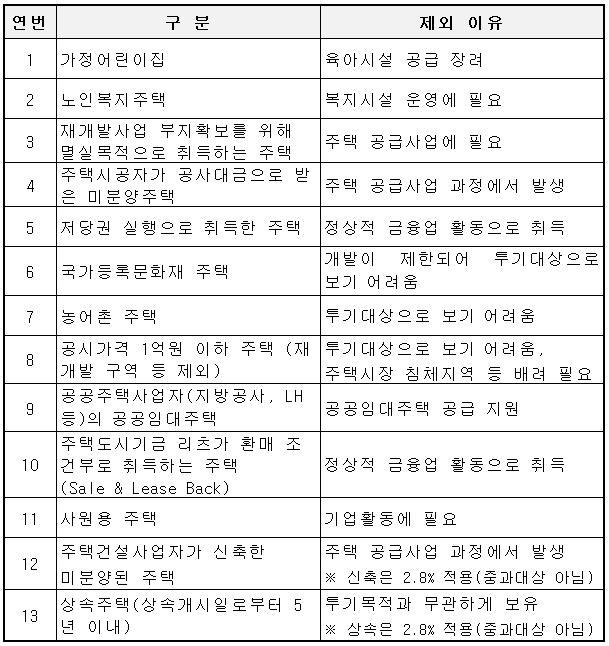

2. 중과대상 예외

다만 중과대상 예외주택도 있으니 아래 사항을 참고해 보시기 바랍니다.

예외 대상이 되는 주택을 취득하는 경우는 그리 흔치는 않을 듯 하나 참고해 보시면 좋을 듯 합니다.

(1) 일시적 2주택

|

1주택을 소유한 세대가 거주지를 이전하기 위하여 신규 주택을 취득하여 일시적으로 2주택이 된 경우에 신규 주택 취득은 중과세를 적용하지 않음 - 신규 주택 취득 시 우선 1주택 세율(1~3%)로 신고‧납부하면 됨 - 다만, 종전 주택을 처분기간*내 처분하지 않고 계속 보유하는 경우 2주택에 대한 세율(8%)과의 차액(가산세 포함)이 추징됨 * 종전 주택을 3년(종전 주택과 신규 주택이 모두 조정대상지역 소재 시 1년) 이내에 처분‧멸실하여야 함 |

(2) 주택 수 합산 및 중과 제외 주택

위 표를 보시면 주목할 부분이 공시가격 1억원 이하의 주택취득 부분 입니다. 수도권 지역은 해당 주택이 거의 없을 듯 하지만 지방에 있는 주택들은 해당 되는 주택이 제법 있을 것으로 여겨 집니다.

주택중 공시가격 1억 이하의 주택을 취득하는 경우 주택 수 합산 및 다주택자 중과제외주택으로 한다고 하니 이점 참고해 두시면 좋을 듯 합니다.

'부동산지식 > 매매교환' 카테고리의 다른 글

| 분묘기지권 산,임야구입시 반드시 체크해야 하는 핵심포인트 (0) | 2020.08.28 |

|---|---|

| 준공검사를 받지 않아 사용승인 소유권 보존등기가 없는 신축 전원주택 매매시 유의사항 (0) | 2020.08.27 |

| 농가주택이란? 절대농지 농업진흥구역내 농업인주택 잘 못된 정보로 인한 낭패사례 (0) | 2020.08.25 |

| 등기부등본 보는 법 및 인터넷 발급 열람방법 (0) | 2020.08.24 |

| 땅보는 계절 겨울에 땅을 봐야 하는 좋다고 하는 이유, 꼭 그렇기만 할까요? (0) | 2020.08.21 |