역전세난을 겪는 집주인들에 대한 전세보증금반환대출의 규제 완화가 7월 27일부터 시행될 예정입니다.

역전세 위험가구가 100만호를 넘어서고 있는 상황에서 취해진 조치라 보여지는데요.

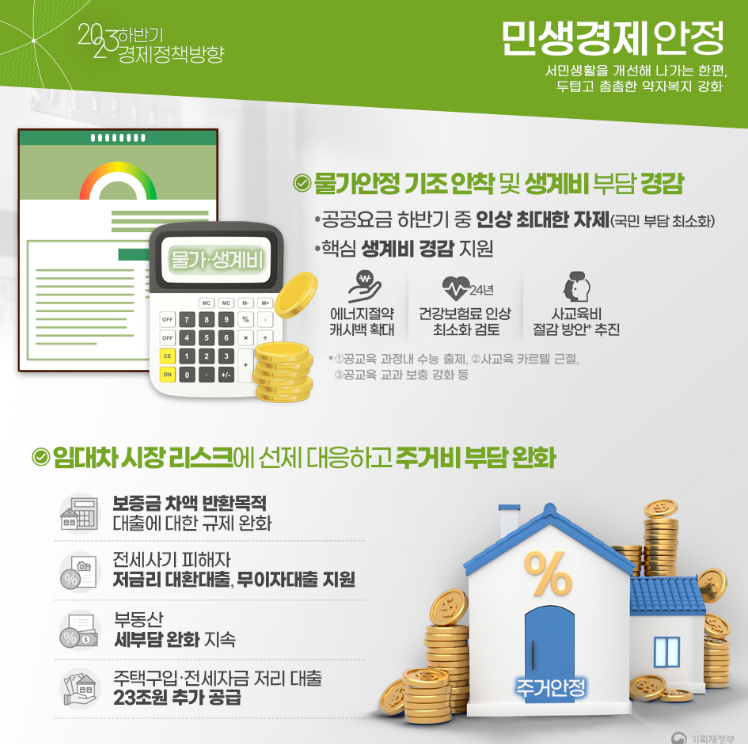

세부 구체적인 사항에 대해서는 기획재정부나 금융위원회 등 아직 까지는 관계 기관의 내용을 확인 할 수가 없으나 지난 7월 2일 기획재정부에서 “2023년 하반기 경제정책방향”을 발표하면서 아래와 같이 미리 예고를 한 바가 있습니다.

개인적인 의견은 배제하고 역전세 관련하여 어떤 전세보증금반환대출 정책이 시행될 예정인지 살펴 보도록 하겠습니다.

1. 규제 완화로 인한 전세보증금반환대출 개요

한국의 주택시장에서는 최근 역전세난이 심각한 사회문제로 부각되고 있습니다. 집주인들은 세입자에게 보증금을 제때 돌려주지 못해 어려움을 겪고 있습니다. 이에 따라 금융당국은 역전세난을 겪는 집주인들을 위해 전세보증금반환대출에 대한 규제 완화를 시행할 예정입니다.

2. 전세보증금반환대출 규제 완화 대상과 조건

(1) 대상 : 보증금 반환기일을 지난 집주인

신규 전세보증금이 기존 보증금보다 낮거나 후속세입자를 구하지 못한 경우에 해당하는 집주인이 대상입니다.

(2) 조건 : 보증금 차액 대출 지원

원칙적으로는 보증금 차액을 지원합니다. 하지만 후속 세입자를 구하지 못한 경우에는 특약(후속세입자 전세보증금으로 대출금 우선상환) 전제로 대출한도 내 전세보증금을 대출해 줍니다.

반환대출 금액은 전세금 반환을 목적으로 하며, 기타 용도로 사용이 금지됩니다.

(3) 대출규제완화 내용

개인 다주택자의 경우 총부채원리금상환비율(DSR) 40% 대신 특례보금자리론 반환대출 수준인 총부채상환비율(DTI) 60%가 적용됩니다.

참고로 DTI(Debt To Incom) 총부채상환비율이라고 하는 것은 그냥 쉽게 말씀을 드리자면 돈을 갚을 수 있는 능력을 보는 것입니다.

DTI 비율은 연간 소득을 연간 대출상환액으로 나눈 금액에 100을 곱해서 계산할 수 있습니다.

반면 DSR(Debt To Service Ratio)은 총부채원리금 상환비율이라고 하는 것으로 DTI와는 개념이 조금 다릅니다.

이게 그냥 용어상 어렵게 해 놓은 것인데

내가 어떤 집을 구매하려고 하는데 DTI 규제를 적용할 경우 해당 주택을 구매할 때 대출을 받을 경우 해당 주택대출에 대해서는 원금과 이자상환능력을 보고 혹여 다른 자동차 할부나 기타 다른 대출이 있을 경우에는 다른 대출에 대해서는 이자상환능력만 확인하겠다는 것입니다.

반면 DSR을 적용하게 되면 내가 받은 대출 전부에 대해서 원금과 이자상환을 고려하여 대출해 주겠다는 의미입니다.

따라서 DSR규제를 받게 될 경우에는 다른 대출이 있을 경우 신규대출을 받기가 까다러워 지겠죠?

따라서 총부채원리금상환비율(DSR) 40% 대신 특례보금자리론 반환대출 수준인 총부채상환비율(DTI) 60%를 적용하게 되면 전세보증금반환대출을 받고자 하시는 분들의 경우 그 문턱이 상당히 상당히 완화가 된다는 것입니다.

3. 기타 부동산임대업 이자상환비율(RTI) 규제 완화

규제 완화 적용 내용으로는 임대사업자에게 적용되는 부동산임대업 이자상환비율(RTI)의 경우 규제지역에서 적용되던 1.25~1.50배가 1.00배로 완화 될 전망입니다.

추구 전세보증금반환대출 관련 구체적인 사항이 나오면 다시 정리해서 올려 보도록 하겠습니다.

'사회 시사' 카테고리의 다른 글

| 청년 전세보증금반환보증 보증료 지원 7월 26일부터 전국동시 시행 (0) | 2023.07.26 |

|---|---|

| 서울시 연립.다세대 전세가율 여전히 높아 2023년 2분기 서울 아파트 빌라 등 전세가율 (0) | 2023.07.24 |

| 2022년 기준 우리나라 용도지역 현황 (0) | 2023.07.20 |

| 부동산 투기 대응 등을 위한 토지거래허가제도 정비 및 거래가격 거짓신고 과태료 상향 추진 (0) | 2023.07.20 |

| 창녕군 태양광 발전 허가기준 대폭 완화한 조례개정안 통과 (0) | 2023.07.19 |