지난 7월 13일 우리나라도 인플레이션에 따른 빅스텝을 단행하여 기준금리를 무려 0.5%포인트를 올려서 현재 기준금리는 2.25%가 되었습니다.

이로 인해서 대출이 있는 가계와 기업들에게는 그 파장이 만만치 않을 것으로 여겨 집니다.

기준금리가 오르게 되면 왜 시장이 민감하게 반응을 하게 될까요?

우리나라에서는 통화량을 조절하는 대표적인 수단의 하나가 바로 기준금리라고 하는 것입니다.

한국은행 홈페이지에서는 기준금리를 다음과 같이 설명을 하고 있습니다.

"한국은행 기준금리는 한국은행이 금융기관과 환매조건부증권(RP) 매매, 자금조정 예금 및 대출 등의 거래를 할 때 기준*이 되는 정책금리로서 간단히 ‘기준금리’(base rate)라고도 한다."

말이 조금 어렵긴 한데요.

간단히 예를 들어서 한국은행이 시중은행에 돈 빌려줄때 이정도 이자를 받고 빌려주겠다고하는 그 기준이 되는 금리라고 생각해 보면 될 듯 합니다.

기준금리 올랐는데 대출금리는 왜 올라가게 될까?

너무나도 당연한 얘기 같지만 쉽게 설명을 해 보면 이렇습니다.

여러분들 중에서 은행에 돈 1억정도 현금으로 예금을 하고 계신 분보다 아마도 현금 1억을 대출 받은 분들이 훨씬더 많으실 겁니다.

은행이 자금을 조달하는 방법은 일반 고객들의 예,적금등으로 자금을 조달하게 되는데요.

우리가 예금한 돈만 가지고 대출을 해 준다고 하면야 은행이 특별히 망할 일도 없고 금융위기 같은 것도 크게 걱정할 필요는 없겠으나 부족한 돈은 대출이자가 싼 곳에서 빌려다가 더 비싼 이자를 받고 빌려 주면 이득 이겠죠?

은행도 마찬가지로 다른 곳으로 부터 이자를 주고 자금을 조달하여 개인들이나 기업들에게 일정 마진을 남기고 대출을 하게 됩니다.

그 자금조달을 해 주는 곳 중 큰손이 바로 한국은행인 것이구요.

그런데 기준금리가 자꾸 높아져서 자금조달 비용이 비싸지게 되면 은행역시도 대출금리를 높여야 할 수 밖에는 없는 것입니다.

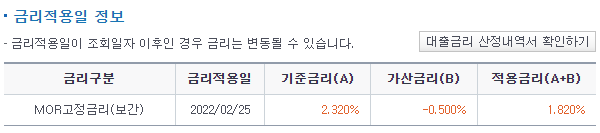

대출금리 산정은?

대출 계좌를 살펴보면 은행에서 정하는 기준금리라고하는 것이 한국은행이 정한 기준금리와 다소 많이 다를 겁니다.

MOR이란 말도 있고, COFIX라는 말도 있고 그럴 텐데요.

MOR란? Market Opportunity Rate의 약자로서 당행의 시장조달금리를 말하고, COFIX(Cost of Funds Index)는 정보제공은행들의 자금조달금리를 가중평균하여 산출한 "자금조달비용지수"를 의미한다고 하는데 어렵게 내용을 이해할 필요 없이 쉽게 설명해 보자면 다음과 같습니다.

앞서 말씀 드렸던 것과 같이 은행이 자금을 조달하기 위해서는 여러가지 방법이 있을 텐데요.

개인으로 부터 돈을 빌려서 이자를 지급하는 것이 바로 예적금을 받아 이자를 주는 것이고 그 외에도 한국은행으로 부터 자금을 조달하거나 등등 여러가지 방법이 있을 겁니다.

이러한 자금을 조달할때 평균적으로 이자를 얼마나 지급하느냐 하는 것이 바로 은행에서 정하는 기준금리 입니다.

그 방식이 MOR 또는 COFIX 방식으로 산출을 해서 적용을 할 수가 있는 것이구요.

그리고 은행에서 정한 기준금리에 가산금리를 더하게 되면 최종적으로 대출금리가 적용이 되는 것입니다.

결론적으로 말씀드리자면 한국은행 기준금리가 높아지게 되면 은행 역시도 그만금 자금조달 비용이 상승을 하게 되기 때문에 대출금리도 어쩔 수 없이 오를 수 밖에는 없는 것입니다.

올해안에 한국은행 기준금리가 3%대로 오를 것을 예상하고 있던데요.

서민경제에 미치는 충격이 만만치 않을 것으로 예상되기에 충격이 오지 않도록 잘 대비를 해야 할 것 같네요.

'사회 시사' 카테고리의 다른 글

| 토지합병 토지소유자의 주소가 달라도 가능해 진다 (0) | 2022.07.18 |

|---|---|

| 주요 농업정책자금 원금상환 1년간 유예 (0) | 2022.07.15 |

| 경상남도 농어촌진흥기금 2022년 하반기 융자시행 (0) | 2022.07.14 |

| 한국은행 기준금리 0.5%p 전격 인상 1년만에 기준금리 세배 뛰었다. (0) | 2022.07.13 |

| 창녕군 청년구직활동 수당 지원사업 시행 드림카드 대상자 모집 1인당 월 50만원 최대 200만원 지급 (0) | 2022.07.13 |